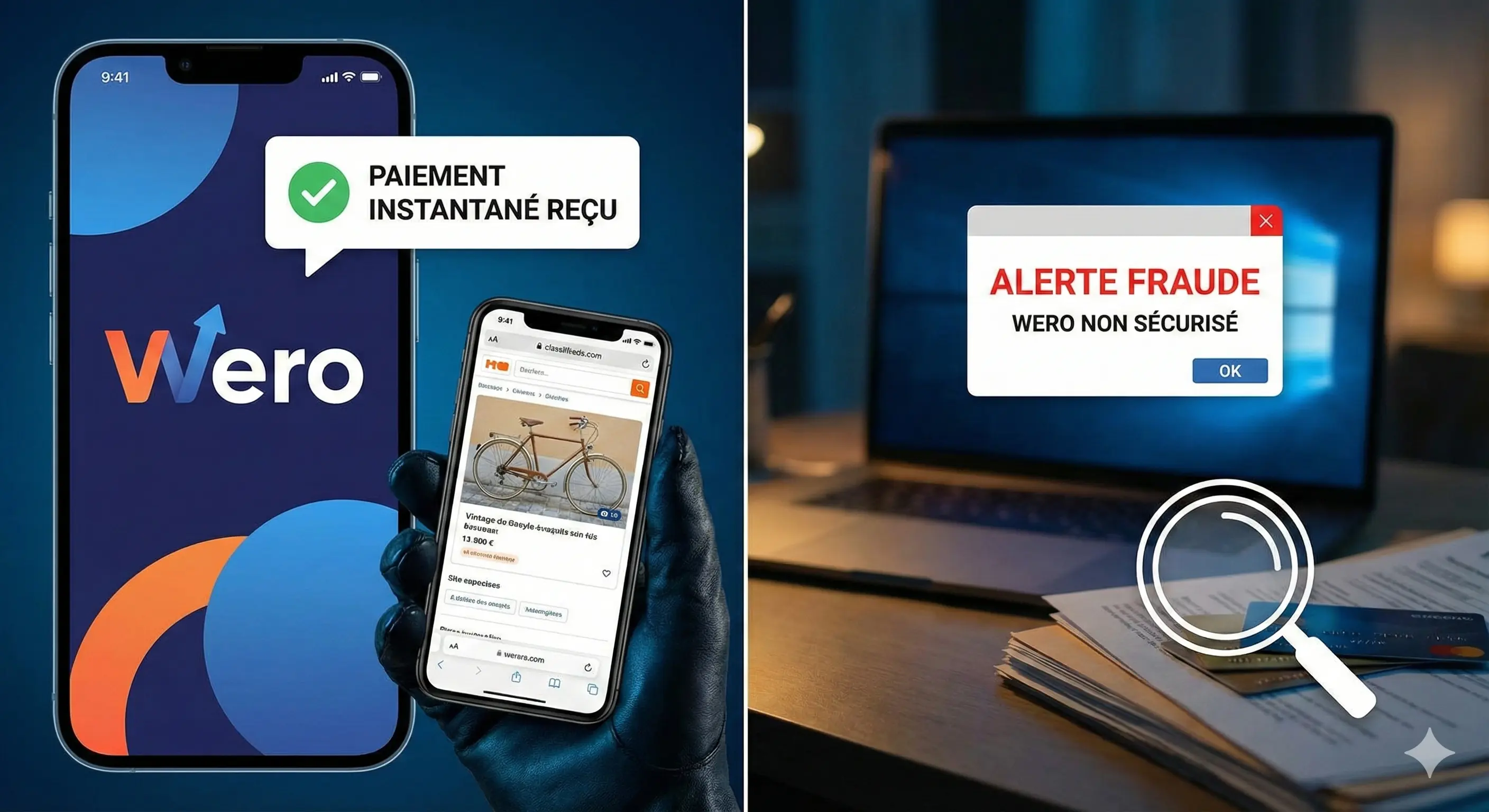

📱 Fraude au Paiement Instantané : Le Cas Wero sur les Plateformes d'Occasion

Avec l'arrivée de Wero, le nouveau standard de paiement instantané soutenu par les grandes banques européennes, les transactions entre particuliers sur Le Bon Coin ou Facebook Marketplace sont devenues plus rapides. Cependant, cette rapidité est une arme à double tranchant : elle est également exploitée par des escrocs. Ces derniers utilisent l'image de confiance de Wero pour manipuler les vendeurs et subtiliser leurs fonds ou leurs données bancaires.

Explication Détaillée des Arnaques et Comment les Reconnaître :

Le scénario se déroule généralement en trois étapes clés, basées sur l'ingénierie sociale (la manipulation psychologique).

La Prise de Contact et l'Imposition du Mode de Paiement

L'escroc vous contacte pour un article et se montre très pressé. Il accepte le prix sans négocier, ce qui est souvent un premier signal d'alerte. Il insiste pour utiliser Wero, prétextant que c'est "plus sécurisé" ou "instantané".

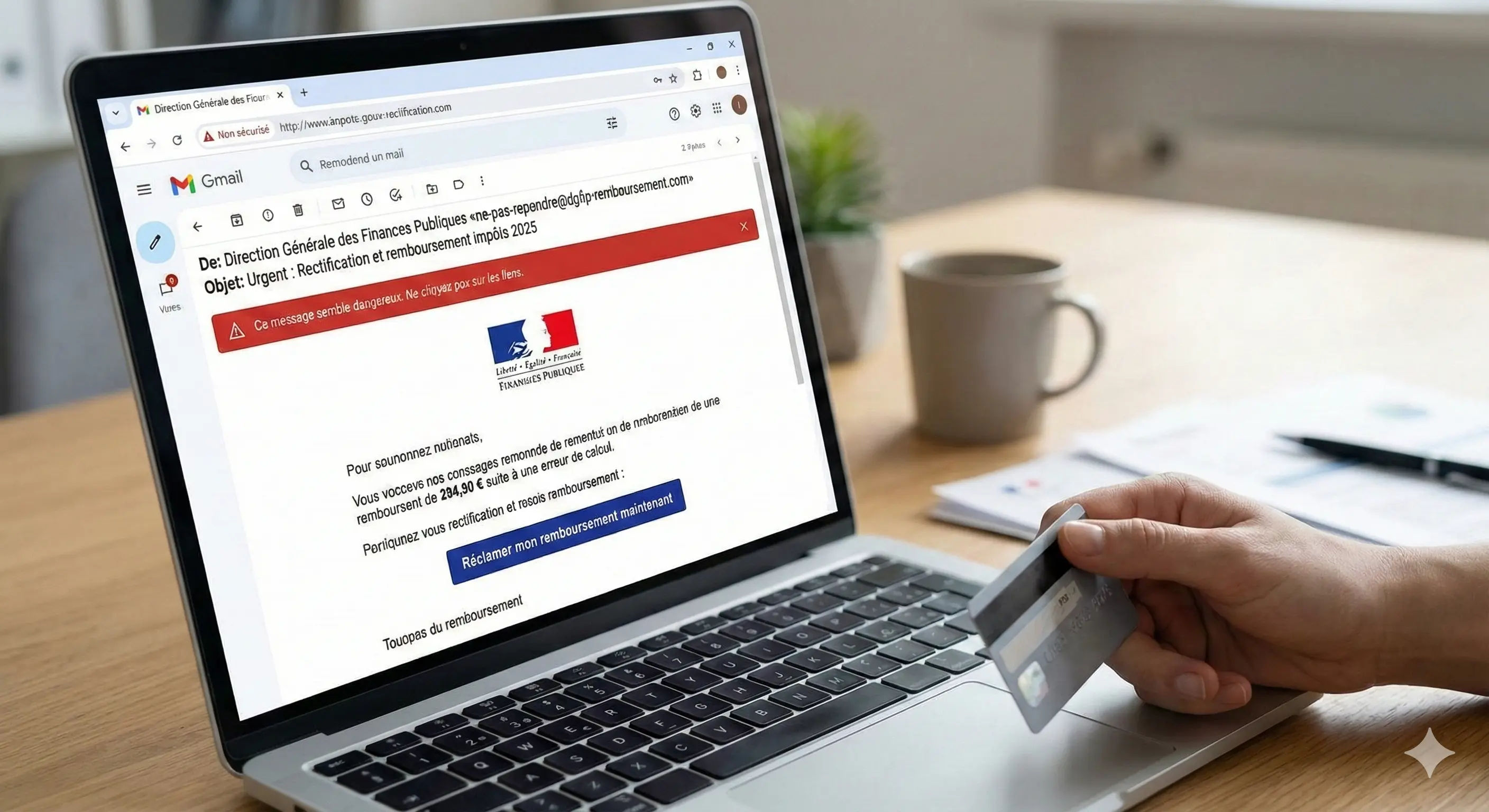

Le Faux Message de Confirmation (Hameçonnage)

Une fois que vous avez donné votre numéro de téléphone lié à Wero, vous recevez un SMS ou un e-mail qui semble provenir de Wero ou de votre banque.

- Le piège : Le message indique que vous avez reçu les fonds, mais qu'ils sont "en attente". Pour les débloquer, vous devez cliquer sur un lien.

- L'action : Ce lien vous dirige vers une copie parfaite du site de votre banque où l'on vous demande vos identifiants.

Le Scénario de "l'Activation de Compte" ou du "Surplus"

C'est la variante la plus courante. L'escroc prétend que votre compte Wero n'est pas "professionnel" ou "activé pour de gros montants".

- Il vous fait croire qu'il a payé un supplément pour activer votre compte.

- Un faux "conseiller Wero" vous appelle pour vous demander de rembourser ce surplus ou de payer des frais d'activation en achetant des tickets prépayés (PCS, Transcash) ou en validant une opération sur votre application bancaire.

Comment Se Protéger Efficacement

La protection repose sur une règle d'or : ne jamais sortir de votre application bancaire officielle.

- Vérifiez la source, pas l'apparence : Wero est intégré directement dans l'application de votre banque. Si vous recevez un SMS avec un lien, c'est une arnaque. Wero ne vous enverra jamais de lien pour "valider" une réception d'argent.

- Consultez votre solde en temps réel : Si quelqu'un vous envoie de l'argent via Wero, le montant apparaît instantanément sur votre compte bancaire. N'utilisez que votre application bancaire pour confirmer la réception, jamais un SMS ou un e-mail tiers.

- Méfiez-vous de "l'activation de compte" : Il n'existe pas de "compte professionnel" ou de "frais d'activation" pour Wero. Toute demande d'argent pour en recevoir est une fraude.

- Ne validez jamais une notification "Security Pass" : Si vous recevez une notification de votre banque vous demandant de valider une opération alors que vous attendez un paiement, refusez-la. Vous êtes en train d'autoriser un paiement sortant au lieu de recevoir des fonds.

À Savoir :

Voici les points techniques essentiels à transmettre à vos lecteurs pour asseoir votre expertise :

- L'irréversibilité : Contrairement à un virement classique qui peut parfois être rappelé (sous certaines conditions strictes), un paiement Wero est instantané et définitif. Une fois validé, il est presque impossible de récupérer les fonds.

- Intégration Bancaire : Wero n'est pas une application isolée (pour la plupart des banques françaises) ; il est une fonctionnalité de votre espace client habituel. Tout service vous demandant de télécharger une application tierce "spéciale Wero" pour recevoir un paiement est suspect.

- Données Limitées : Pour recevoir un paiement Wero, vous n'avez besoin de fournir que votre numéro de téléphone ou votre adresse e-mail. Si un acheteur vous demande votre IBAN, vos codes d'accès ou votre numéro de carte de crédit, rompez immédiatement la communication.